由于春节前夕国内饲料企业集中补库,油厂豆粕胀库压力明显得到释放,导致豆粕现货价格小幅上涨。而春节假期刚过,因受近期美国农业部(USDA)报告下调美国2015/2016年度大豆种植面积及大豆产量预估值的消息影响,导致CBOT大豆及外盘豆粕期货强势上行,受其提振影响,国内豆粕期货开盘后便快速强势上涨,幅度达50元/吨。国内豆粕市场在经历了"寒冬"之后终于迎来了"春天",市场上行局面或已打开?

2015年全球大豆丰收在望

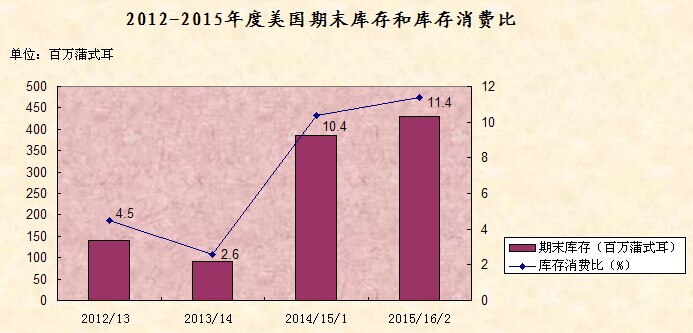

美国农业部2月份供需报告显示,2014/2015年度全球大豆期末库存为8926万吨。消费比预估为22.34%,也较2013/2014年度上升5.07%,为历史较高水平,也就意味着,2014/2015年度全球大豆供应仍将呈现宽松格局,这将给豆类价格形成较强压制。

南美方面:根据巴西农业部CONAB发布的月度报告显示,2014/15年度巴西大豆产量预期为9460万吨,较上月下调100万吨。而阿根廷则由于后期降水使得大豆生长状态良好而使得产量预估上调至5600万吨,南美大豆总产量预估值保持不变,丰产前景依然乐观。同时,由于目前巴西大豆收割大幕已经开启,处于生长中后期的大豆对天气的依赖程度逐渐减弱,即使后期遭遇部分减产,产量有所下调,高于去年水平也是大概率事件,因此全球大豆供给仍然充足。

年后国内大豆供应继续保持宽松格局

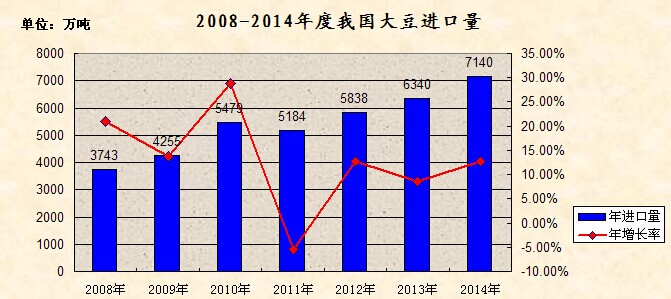

一季度是国内大豆进口淡季,但是进口大豆的数量却呈现增加态势。据海关初步统计显示,2015年1月我国大豆进口量为688万吨,环比下降19.3%,同比增长16.4%,也是1月进口量的历史最高水平。2014/15年度前4个月我国累计进口大豆2554万吨,同比增加201万吨,同比提高8.5%。1月大豆压榨量在730-750万吨左右,国内大豆库存有所下降。由于美国大豆采购已基本结束,供应向南美货源转换,加之春节假期,2、3月我国大豆进口量将出现季节性下降,预计月均进口量在450-480万吨左右,与去年进口量基本持平。4月开始随着南美大豆陆续到港,进口量开始恢复,4月进口量预计在500万吨左右。2014/15年度进口总量预计为7450万吨;与此同时,2015/16年度中国大豆进口增幅可能放慢。过去10年中国大豆进口增幅每年在11%左右,美国农业部没有给出2015/16年度中国大豆进口预测数据,上周发布的报告显示,2015/16年度中国大豆进口量可能达到7670万吨,同比增长3.6%,而本年度的同比增幅为5.1%。

2015年国内生猪养殖企业方面

从下游养殖需求看,目前全国生猪存栏量和能繁母猪存栏量继续保持下降趋势,据农业部对生猪存栏信息监测的数据显示,1月国内生猪存栏环比下滑3.8%,同比下滑7.4%;能繁母猪存栏环比下滑2.3%,同比下滑14.7%。猪价继续下行,即使"春节效应"也未能提振国内生猪市场。本网分析认为,春节后的行情依旧不被看好,依照往年猪市规律,春节后消费市场将进入2-3个月的疲软期,生猪价格、猪肉价格都会迎来一波下降潮。但是特别值得关注的是,部分猪农开始看好2015年下半年的市场价格行情,导致国内仔猪价格在春节前反弹,若此不断"发酵",或将为国内豆粕需求带来利好。

本网认为,短期内来看,本次国内豆粕现货价格的上涨将是迎接"豆粕春天的头场雨"。由于目前国内大部分饲料企业库存量相对较低,若在三月初集中拿货,将导致国内油厂豆粕短期内供不应求,油厂挺价意愿也将随之增强。但长期来看,全球大豆丰产无需质疑,即便巴西与美国产量有所下调,但也均处于历史高位,全球大豆产量创新高自然会压制国际大豆市场的价格,进而牵制国内豆粕的行情。当前国内外豆类市场继续处于消化过剩产量和库存的大环境之中。一方面,供过于求的现状导致豆类市场难以形成持续反弹,外部因素的刺激只能暂时缓解豆粕市场弱势,由于供求关系没有实质性改变,豆类市场的熊市特征仍有望继续深化;另一方面,中国经济增速将延续放缓,加之"三公消费"限制,中国蛋白原料需求增幅也将继续趋弱。2015年国内畜禽存栏量或将继续维持偏低水平,对豆粕需求表现依旧偏弱,同时,受4、5月份巴西和阿根廷大豆的陆续到港,对我国豆粕现货供应压力将逐步增大。因此,长远来看,2015年国内豆粕现货价格缺乏长期利好动力支撑,或难逃回落低位运行"厄运"。

(王晓宇)

广告

广告

广告

广告

订阅微信公众平台,微信号:graininfo

订阅微信公众平台,微信号:graininfo