近期国内棉企籽棉加工进入末期,棉籽供应逐渐减少,油厂采购量也在减少,部分内地油厂不得不另辟蹊径千里迢迢赴疆采购。而从往年情况来看,棉副加工企业在12月份甚至更早的时间就与港口棉籽贸易商签订好进口棉籽的期货合同,春节过后,订单现货便陆续到港,刚好能缓解春节后油厂无籽加工的情况,但是今年国内却没有任何一家油厂采购、加工进口棉籽,进口棉籽遭遇滑铁卢的背后是棉副市场各产品行情疲软的真实写照。

现状:进口籽由盛及衰,零进口引关

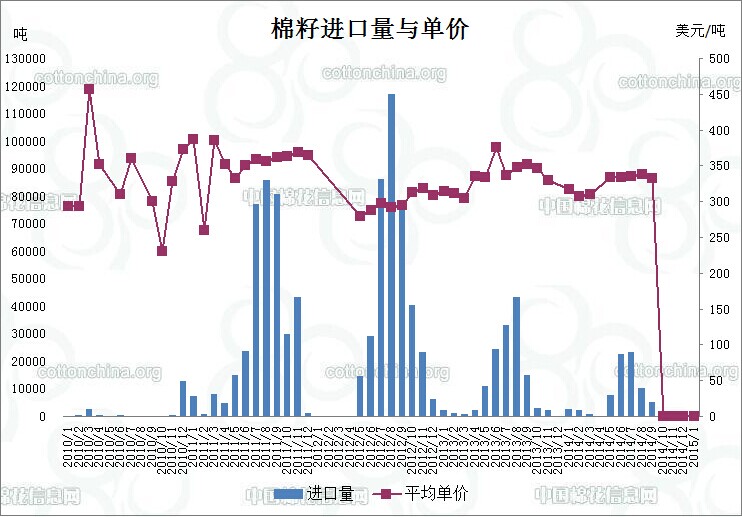

我国从2009年开始进口棉籽。目前中国质检总局只允许从印度、澳大利亚、巴基斯坦,以及缅甸四个国家进口棉籽,从进口量来看,澳大利亚产棉籽占了绝大多数。到港量较大的海关为青岛海关和上海海关。曾经进口棉籽在一定时间、一定地区存在较大优势主要有以下原因:第一,5-8月期间,国内棉企多处于停机状态,市面棉籽供应青黄不接,因此澳洲棉籽弥补了这四个月的棉籽供应缺口;第二,澳大利亚棉籽含油量较高,澳大利亚棉籽含油量在15%以上,比新疆籽含油量还要高,而棉油为当前所有棉副中价格最高的产品,加工利润相对可观。我国棉籽进口量经历了从无到有,从大量增加到迅速减少的过程。从2009年开始少量进口,到2012年达到进口量最高值39.4万吨,而2013-2014年棉籽进口量急速下降。2014年棉籽进口总量在7.4万吨,较2013年下降48.3%。从进口统计的海关数据来看,2014年-2015年1月的13个月份当中,有5个月显示棉籽进口量为零,尤其是从2014年10月至2015年1月,已经连续4个月显示为零进口,这在2010-2013年四年期间是从未出现的,引起市场关注。

原因:价高利薄是关键,产业萧条是根本

问及油厂今年为什么不选择进口棉籽加工时,得到的答案是一致的:“进口棉籽价格太高,加工进口棉籽不合适。”据本网了解,目前港口进口棉籽贸易商CFR报价在383美元/吨,加上通关关税12%和13%的增值税,港口自提价格核算至人民币为3098元/吨,或1.549元/斤,而主产区油厂当地棉籽到厂价格仅为1.15元/斤,进口棉籽报价不下,油厂询盘过后均无法接受,导致近几个月棉籽连续无进口量的现状。 信息员认为,除了进口棉籽价格较高的原因外,国内棉副产业萧条是棉籽零进口的根本原因。 近两个月棉副企业加工以亏损为主,棉油、棉粕市场均持续弱势,短期难现反弹势头;棉短绒市场也始终因下游需求不佳,行情暂不乐观;棉壳在下游菌类价格回落抑制下出货不畅,棉副产品看空偏多,油厂依然处于亏损之中。

建议:调整产业布局,确保国内主产区棉籽种植

近几年,随着市场的优胜劣汰,部分棉副加工企业慢慢退出,棉籽采购的竞争力照此分析应是有所减弱,但从目前市场供应来看,棉籽短缺的程度不减当年,除了无进口棉籽填补空白的原因之外,最主要原因在于国家对于棉花实行目标价格改革后,国内棉花产业布局也发生巨大变化。国家在棉籽生产主产区新疆实施棉花目标价格补贴后,内地棉花种植面积逐渐缩小,而新疆所占份额逐渐增加,2014年新疆棉籽产量占全国的比例已经上升至66%。新疆棉籽质量较好,水分小、含油高,内地油厂采购新疆棉籽积极性较高。

进口棉籽劣势也较为明显。首先,澳大利亚进口棉籽含绒率较低,生产出短绒质量明显不及本地棉籽加工的短绒,并且其蛋白含量低;第二,物流运输方面。国内棉籽的运输调运较为便利,交易时间短,易操作。而影响澳大利亚进口棉籽到港时间因素较多。其前期订单因发货不及时、量难跟上等原因,到港经历时间较长,严重影响生产厂家操作。随着近几年产业的调整,新疆籽所占比例或进一步提升,内地棉副企业赴疆采购棉籽积极性也将逐渐提高,进口棉籽也将时过境迁,短期内难获国内企业的青睐。

(李一峰)

广告

广告

广告

广告

订阅微信公众平台,微信号:graininfo

订阅微信公众平台,微信号:graininfo